FIXING TOYOTA

Перевод-обзор книги ведущего международного консультанта по производству, профессора Ричарда Шонбергера. Речь пойдет о Toyota – компании, являющейся для тысяч специалистов во всем мире синонимом эффективности. Но вместо очередных восхвалений читателя ждут неожиданные выводы: автор считает, что Toyota больше не является самым уважаемым производителем и чуть ли не скомпрометировала легендарную одноименную производственную систему TPS (Toyota Production System). Такое мнение особенно интересно услышать от того, кто в начале 1980-х – еще до Джеймса Вумека и Дэниела Джонса – познакомил западное сообщество с японскими методами производственного менеджмента. Данный обзор я адресую в первую очередь тем, кто слепо верит в непогрешимость одного кумира и в возможность вечного успеха одной компании.

Вначале несколько пояснений:

- Я определил жанр, как «перевод-обзор». Это в минимальной степени обзор, так как я буду избегать своих оценок (кроме некоторых пояснений). Прошу это учесть – всю критику, пожалуйста, в адрес Ричарда Шонбергера ! Но это и не полноценный перевод, так как, во-первых, я со своим немецким все равно не перевел бы идеально англоязычный текст, а во-вторых, оригинальный текст я немного сократил, сконцентрировал его (надеюсь не в ущерб, а даже для пользы читателей). Также я убрал ссылки в тексте на литературу.

- Я назвал это книгой. Это и оформлено, как книга. Электронная книга. Но очень небольшого объема – всего 25 страниц сильно разреженного текста. По объему, да и по сути – это среднего размера статья.

- Перевод полного оригинального названия «Fixing Toyota: Quality Is Hard – Lean Is Much Harder», сразу вызвал трудности. Поэтому я не стал его переводить для заголовка своего обзора.

Со второй частью все понятно: «Качество – это сложно, а Lean – гораздо сложнее». С содержанием это связано так – все обращают внимание на возникшие на Toyota очевидные проблемы с качеством, а автор считает, что корень проблем (страшно сказать) в отступлении от принципов Lean.

А вот первую часть, учитывая контекст, я бы перевел «Исправить Toyota» или «Исправляя Toyota». На такой смысл слова fixing указывает и вышедшая незадолго до рассматриваемой статьи еще одна книга Шонбергера «Let’s Fix It! Overcoming the Crisis in Manufacturing», название которой можно перевести как «Давайте это исправим! Преодоление кризиса в производстве». Возможно более опытные коллеги поправят меня с этим fixing в данном случае. - Книга издана в октябре 2010, то есть уже после знаменитых слушаний в Конгрессе США в феврале 2010 года, где главе Toyota Акио Тойода пришлось пережить унизительный перекрестный допрос и где он со слезами на глазах извинялся и утверждал, что не получал достоверную информацию о дефектах, приводящих к смерти и увечьям (подробнее в моей статье «Два параллельных мира Toyota»). Но автор не останавливается на этом событии подробно, возможно потому, что последствия (миллиардные штрафы, появляющиеся новые дефекты и новые отзывы) возникли уже позже и продолжались все последующие годы вплоть до сегодняшнего дня.

- Со времени написания книги прошло более 10 лет. За это время уже несколько раз менялись лидеры в автомобильной отрасли, менялись показатели самой Toyota – и в лучшую, и в худшую сторону. Но это не снижает ценность данной публикации, которая заключается не в фиксации конкретной (негативной) ситуации и уж точно не в попытке принизить роль выдающейся компании мира, а в побуждении читателя к самостоятельным объективным оценкам.

Коротко об авторе

Ричард Шонбергер ( Richard Schonberger) родился 1937 в США. Доктор философии, Университет Небраски (1971).

Начал карьеру в качестве инженера-технолога на ремонтном предприятии ВМС США в Сан-Диего (1961). Далее – различные инженерные и аналитические должности в ВМС и армии. С 1971 — профессор университета в Университете Небраски. Работал советником в транснациональных корпорациях, среди которых Hewlett-Packard, IBM, 3M, Ford, Monsanto, DuPont, Philips и Zanussi.

Переведена на русский лишь одна книга Шонбергера – «Японские методы управления производством: Девять простых уроков» (1988), оригинал «Japanese Manufacturing Techniques: Nine Hidden Lessons in Simplicity» (1982).

Итак – перевод/обзор книги/статьи Р. Шонбергера:

Fixing Toyota: Quality Is Hard – Lean Is Much Harder

В деловой прессе проблемы Toyota сводятся к одному: вопросам качества. Промышленное сообщество задается вопросом: была ли в связи с этими проблемами запятнана (скомпрометирована) одноименная производственная система Toyota (TPS), также называемая бережливым производством или производством точно в срок (JIT) ? Чтобы понять это рассмотрим основную цель TPS / Lean / JIT.

Коротко говоря, основная цель TPS — синхронизировать производственные операции, процессы поставки и распределения с внешним спросом. Все, что мешает этой синхронизации, все, что замедляет или прерывает поток должно быть сокращено или исключено.

Эти помехи включают в себя погрузочно-разгрузочные работы и транспортировку, очереди, перерывы в работе складов, остановки для смены инструментов, сбои в работе станков, износ и поломки инструментов, неправильные детали в неподходящее время, неполные инструкции, негибкий труд, несчастные случаи, беспорядок и худшее из всего этого (из-за его чувствительности к потребителю) – низкое качество.

Проблемы качества могут быть решены напрямую, с помощью более продуманных механизмов управления качеством. Однако это сделать сложно, потому что проблема качества может быть результатом любой или нескольких причин, указанных выше.

Даже тщательное управление качеством упускает из виду многие из иногда незначительных, а иногда и разрушительных причинных факторов – или обнаруживает их уже после того, как был нанесен ущерб.

Именно здесь и вступает в дело непрерывное совершенствование процессов (continuous process improvement ) с синхронизацией на основе бережливого производства по всей цепочке создания стоимости. Эти три слова: «непрерывное совершенствование процессов», требуют постоянного поиска и устранения широкого спектра проблем и их многочисленных причин. Непрерывное совершенствование процессов также является еще одним синонимом для Lean, TPS и JIT – синонима на языке непрофессионала и поэтому который более понятного, чем бережливое управление, производственная система Toyota или «точно в срок».

Другими словами:

LEAN / TPS / JIT = СИНХРОНИЗАЦИЯ ЦЕПИ СТОИМОСТИ = НЕПРЕРЫВНОЕ УЛУЧШЕНИЕ ПРОЦЕССА

LEAN/TPS/JIT = SYNCHRONIZING THE VALUE CHAIN = CONTINUOUS PROCESS IMPROVEMENT

Разобравшись с этим, вернемся к ситуации с Toyota.

Эволюция в Toyota

В начале моей (Шонбергера) профессиональной жизни самой уважаемой производственной компанией в мире была IBM. Позже это был General Electric. Совсем недавно Toyota была провозглашена самым уважаемым производителем, но это уже не так. Три фундаментальных изменения в поведении Toyota привели к тому, что компания больше не находится на переднем крае.

Первым и наиболее широко обсуждаемым в средствах массовой информации является проблема качества Toyota, которая за последние несколько лет стала более частой и серьезной (книга опубликована в 2010 – это самое начало скандалов с отзывами автомобилей – прим. Новиков – подробнее в статье «Два параллельных мира Toyota» )

Второе, которому также уделяется определенное внимание в прессе – это стратегический поворот Toyota от консервативных подходов к глобальному росту любой ценой.

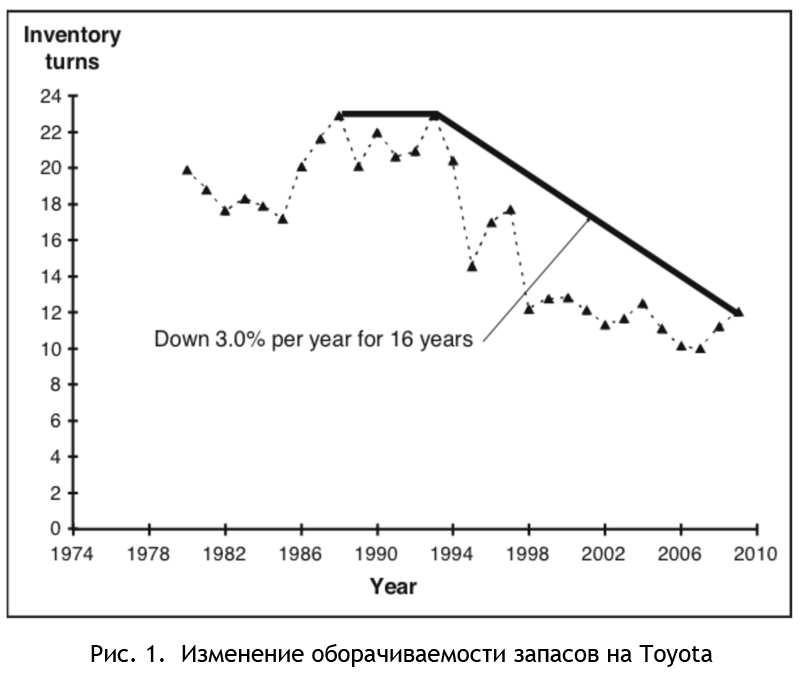

Третье важное, хотя и малоизвестное изменение является веским доказательством того, что Toyota потеряла преимущество в постоянном совершенствовании. Объективное свидетельство содержится в финансовых документах самой Toyota: оборачиваемость товарно-материальных запасов падает в течение 16 лет. Как показано на Рисунке 1, в течение неопределенного количества лет, пока совершенствовалась система JIT (или бережливая система Toyota), оборачиваемость выросла до заоблачного значения — 23 в 1998 году, затем застряли там на пять лет, прежде чем упали до 10 в 2007 году и немного восстановились до 12 в 2009 году ( а это уже уровень средненькой компании даже в России – прим. Новиков).

ОБОРАЧИВАЕМОСТЬ ЗАПАСОВ = СТОИМОСТЬ ПРОДАННЫХ ТОВАРОВ (ИЗ ОТЧЕТА О ДОХОДЕ) ÷ СТОИМОСТЬ ЗАПАСОВ (ИЗ БАЛАНСА)

INVENTORY TURNOVER = COST OF GOODS SOLD (FROM THE INCOME STATEMENT) ÷ VALUE OF INVENTORY (FROM THE BALANCE SHEET)

Весь этот рост запасов равномерно распределяется между сырьем, незавершенным производством и готовой продукцией. Финансовые отчеты Toyota показывают, что с конца 1980-х годов все три составные части увеличились примерно вдвое.

Сокращение запасов — наиболее очевидный, поддающийся учету и распространенный показатель бережливого производства. Запасы часто рассматриваются и используются в качестве страхового или буферного запаса. Этот тип запасов смягчает все, что мешает синхронизации цепочки создания стоимости, все, что замедляет или нарушает поток. Стремительный падение оборачиваемости товарных запасов Toyota показывает, что она теряет свое превосходство в улучшении процессов, то есть свою бережливость.

Стратегия роста Toyota

Корни длительного спада Toyota в отношении управления процессами восходят к 1999 году. Это год, когда:

- Toyota стала котироваться на Нью-Йоркской и Лондонской фондовых биржах, что сразу же поставило компанию под постоянное давление со стороны этих рынков для улучшения квартальных показателей;

- Хироши Окуда был назначен генеральным директором с новой стратегией — стать крупнейшим автопроизводителем в мире.

Компания значительно выросла, открыв много новых заводов на многих новых рынках. В 2000 году Toyota продала 1,6 миллиона автомобилей в Соединенных Штатах, а в 2007 году эта цифра выросла до 2,6 миллиона. Тем временем начали появляться тревожные симптомы: в 2005 году Toyota отозвала 2,38 миллиона автомобилей в США, что немного больше, чем было продано в том году (!).

К 2008 году новый генеральный директор Кацуаки Ватанабе дал Японскому национальному пресс-клубу объяснение сохраняющихся проблем с качеством. Он сослался на нехватку времени при проектировании, производстве, поставках и обслуживании, а также на нехватку специалистов. Все это он связал с быстрым ростом компании.

Два года спустя еще один генеральный директор, Акио Тойода, внук основателя Toyota (как было сказано выше – ему пришлось уже держать ответ в Конгрессе США – прим. Новиков), также объяснил проблемы чрезмерным вниманием к доле рынка и прибыли.

Рост — это отлично, но чрезмерный рост — нет. Средняя компания опасается роста, потому что для этого нужно брать долги или привлекать новых владельцев. У Toyota не было такой проблемы. Она заработала столько денег в 1980-х и 1990-х годах, что ее стали называть «Банк Тойота».

Но снижение качества, увеличение запасов и падающий денежный поток был явным признаком чрезмерного роста. Многие компании на какое-то время склонны смириться с этим, потому что игроки фондового рынка легко влюбляются в стремительно растущие компании. Проблемы появляются спустя несколько лет.

Яркий тому пример – IBM. Оборачиваемость товарных запасов в 1961 году составляла 24,8, что, возможно, даже лучше, чем когда-либо достигала Toyota. Затем последовал резкий спад, составивший 2,1 оборота в 1985 году. Но рост продаж в течение большей части этого 24-летнего периода был феноменальным, и, за исключением спада в конце 1970-х, цена акций компании также резко выросла.

Потребовалось около 12 лет, чтобы инвестиционное сообщество обеспокоилось быстрым сокращением денежных потоков и оборотного капитала IBM, главным образом потому, что рост запасов в течение многих лет поглощал денежные средства. Курс акций резко упал в 1987 году, а чистая прибыль IBM стала отрицательной в 1991, 1992 и 1993 годах.

Само собой разумеется, если в течение многих лет ваши запасы растут намного быстрее, чем продажи, у вас проблема. Вы не можете мобилизовать достаточное количество человеческих талантов и опыта для эффективного управления новыми и сложными процессами и объектами. С другой стороны, если продажи растут намного быстрее, чем запасы, это дает замечательные возможности для управления и улучшения процессов. Эти два постулата верны независимо от того, идет ли в основном органический рост (как в Toyota и IBM с 1960-х до начала 1990-х годов) или рост за счет поглощений.

Для Toyota быстрый рост был травматичным еще по одной причине. Среди крупнейших мировых автопроизводителей Toyota была последней, кто осуществил глобализацию. Honda и Nissan открыли заводы в Северной Америке, Великобритании и других странах на 5-15 лет раньше Toyota. Американские и европейские автопроизводители пересекли земной шар за несколько десятилетий, чем это сделала большая тройка Японии. Некоторые люди в Великобритании полагают, что Ford – это британский бренд, что неудивительно, так как Ford of Britain был основан в 1911 году.

Западные производители уже давно привыкли работать на разных языках и культурах; справляться с разнообразными потребительскими привычками и финансовыми и юридическими причудами; локализовывать поставщиков и каналы сбыта; налаживать трансокеанскую логистику. В этих вопросах Toyota «играет в догонялки».

Однако какое-то время замкнутость Toyota могла быть для нее выгодной. Производства и поставщики Honda и Nissan были рассредоточены, а заводы Toyota и большинство заводов ее поставщиков были плотно сгруппированы в районе Нагоя, его даже стали называть Toyota City. Благодаря этому, легко было применять принцип «смотри и делай». Это единение способствовало созданию уникальной культуры, которая породила представления об особом пути Toyota или ДНК компании. Но какой бы сильной ни была культура Toyota, она оказалась хрупкой – она плохо путешествовала и, похоже, со временем развалилась.

Разрушающие преимущества Toyota

Стремление Toyota стать крупнейшим производителем автомобилей негативно сказалось на компании и за ее пределами. Оно подняло значимость маркетинга в компании (в том числе и выше инженерии). Маркетинговая тенденция заключается в расширении ассортимента продукции, чтобы выжать с рынка все до последней капли. В Toyota это привело к взрывному росту числа новых моделей всех форм и размеров для всех возможных рынков. (Тем временем, при генеральном директоре Алане Мулалли, Ford сокращает численность своих моделей с 97 до 20).

Это требовало все больших мощностей, и это стало дорогостоящим и сложным делом. Часть расширения была неудачной, что привело к избытку мощностей. Например, построенный, но простаивающий комплекс по производству грузовиков в Сан-Антонио.

Более того, Toyota и другие японские автопроизводители не участвовали в движении в сторону небольших сборочных заводов, окруженных поставщиками первого уровня. Концепция модульного завода продвигалась американскими и европейскими автопроизводителями с 1990-х годов и зарекомендовала себя на многих предприятиях, особенно в Бразилии. На этих небольших заводах сборщики автомобилей избавляются от огромного ассортимента деталей, которые традиционно присутствуют на крупных заводах, оборудованных милями подвесных конвейеров, загруженных товарными запасами.

Toyota все еще строит крупнейшие в отрасли заводы, на которых она сама штампует, сваривает и занимается отделкой, вместо того, чтобы делать это на отдельных небольших, близлежащих и более специализированных предприятиях поставщиков.

Ричард Тедлоу, профессор Гарвардской школы бизнеса, написал книгу под названием «Отрицание: почему лидеры бизнеса не смотрят фактам в глаза». Перенося идеи этой книги на Toyota, можно заключить, что мы жили в «пузыре репутации Toyota», схожим с пузырями доткомов и жилищного строительства. Все говорили: «Toyota, ты лучшая», поэтому неудивительно, что она не воспользовалась идеями, которые зародились на Западе, например, о поставщиках готовых модулей.

Возвращаясь к росту числа моделей автомобилей Toyota, следует отметить, что он значительно увеличивает запасы по всей цепочке создания стоимости, а растущая операционная сложность перегружает информационные и управляющие системы и ограничивает возможности менеджеров. Поставщики Toyota находятся в аналогичном тяжелом положении – это проявляется в резко ухудшающейся ситуации с их собственными запасами.

Из своей исследовательской базы данных я извлек проверенные данные о запасах шести японских производителей автомобильных запчастей, известных в семействе Toyota: поставщиков Denso, Aisin Seiki и Koito; и дочерних компаний Daihatsu, Hino Motors и Toyota Industries. Тенденция оборачиваемости запасов Denso в последнее десятилетие в основном не изменилась, но обороты остальных пяти производителей резко ухудшились.

Их графики товарооборота аналогичны графику, показанному для Toyota на Рисунке 1.

Дополнительный «жир» в цепочках поставок Toyota замедляет обнаружение проблем с качеством и других проблем, осложняет определение их причин. Что еще хуже, нестабильная работа стала проблемой на некоторых сборочных линиях Toyota как в Японии, так и за ее пределами.

Ошеломленные увеличившимся разнообразием моделей и комплектующих, сборщики столкнулись с трудностями в том, чтобы быстро и точно определить и выбрать нужную деталь для следующей модели на движущейся линии. В ответ Toyota заменила линейные стеллажи с различными деталями последовательными наборами деталей, подготовленными заранее сотрудниками логистики. Однако комплектация долгое время считалась в классическом бережливом производстве потерями, не создающими добавленной стоимости. Это увеличивает затраты на рабочую силу, запасы и административные расходы за счет двойной обработки; сужает круг ответственности и снижает квалификацию сборщиков; вводит еще один потенциальный источник ошибок.

Еще один принцип бережливости, который был скомпрометирован на Toyota, связан с трансокеанскими перевозками. Хотя Toyota открыла множество заводов за пределами Японии, она по-прежнему экспортирует партии автомобилей японского производства.

Примерно от 500 000 до 700 000 автомобилей японской сборки ежегодно прибывают в распределительные центры Toyota в Портленде, Лонг-Бич, и Ньюарк. Если взять в качестве примера портлендский центр, то в прошлые годы корабли, перевозящие автомобили Toyota, доставляли туда широкий спектр моделей почти каждый. Затем частота прибытия судов была сокращена до двух раз в неделю, что составляет партии в 3⁄2 дня, на судах вместимостью до 1700 единиц. В 2009 году более крупные суда доставляли до 2500 автомобилей один раз в неделю или 7-дневными партиями.

В бережливом производстве предполагается, что объемы партий должны уменьшаться, а не увеличиваться. Однако грузоподъемность судов с годами становилась все больше, а перевозка больших партий на более крупных судах сокращает расходы на транспортировку. Эти более низкие затраты повышают прибыль Toyota, но лишают многочисленных, но менее заметных (но хорошо известных Lean-специалистам – прим. Новиков) преимуществ производства и отгрузки небольшими партиями в точном соответствии с фактическими продажами.

Частично компенсируя это различие между производством и фактическим спросом клиентов, три распределительных центра также выполняют дополнительную сборку. Они устанавливают на автомобили любые из примерно 300 000 компонентов — электронику приборной панели, спойлеры и т. д. — на которые конечные клиенты подписались в дилерских центрах Toyota «в последнюю минуту».

Конкурентный паритет

Преимущество Toyota ослабло еще одним способом: ее американские конкуренты догнали по эффективности и качеству. Несколько лет назад «североамериканские заводы японских автопроизводителей были намного эффективнее, чем в Детройте», — так писала Wall Street Journal. Но согласно отчету компании Harbour Consulting 2007 года «Детройтской тройке» и японским заводам требовалось примерно одинаковое количество рабочих часов для сборки транспортного средства: от 30 до 35 часов.

В следующем, 2008 году, в отчете Harbour сборочный завод Chrysler в Толедо Саут назван самым производительным в Северной Америке. В других основных сегментах лидерами производительности были Toyota Georgetown по штамповке, General Motors Toledo по трансмиссиям и Global Engine Manufacturing Alliance (совместное предприятие) по двигателям.

А различия в качестве? Он тоже исчез. Разрыв неуклонно сокращался в течение 2000-х годов, достигнув своего рода вехи в 2007 году, когда Ford превзошел Toyota в рейтинге начального качества J.D. Power. Модели Ford заняли первое место в 5 из 19 номинаций, а Toyota — всего 4 . Также в 2007 году марка GM Buick разделила первое место с Lexus Toyota. Затем в 2009 году в рейтинге Power Survey (по отзывам 46 000 потребителей за три года владения автомобилем) в первую пятерку в порядке убывания вошли Buick, Jaguar, Lexus, Toyota и Mercury.

Несмотря на разные места в рейтинге Power, качество в целом стало примерно одинаковым для всех брендов. Недовольны ли владельцы Scion, Saab, Mazda, Isuzu, Land Rover, Volkswagen или Suzuki — семи брендов, занявших последнее место в опросе J. D. Power Survey 2009 года? Жалуется ли они на частые ремонты ? Нет, по качеству отрасль близка к паритету.

Восстановление

Сближение производительности и качества в автомобильной промышленности поднимает три вопроса:

1. Как GM, Ford и Chrysler смогли это сделать?

2. Каковы перспективы восстановления Toyota?

3. Какие уроки могут извлечь другие компании, особенно такие, которые, как и Toyota, отвлеклись от вопросов улучшения качества и процессов?

Как они догнали

Подъем автопроизводителей США — загадка, потому что в течение многих лет

они теряли долю рынка и платили гораздо более высокие зарплаты, медицинские и пенсионные расходы, чем большая тройка японцев. По некоторым данным автопроизводители Детройта зарабатывают на продаже в США на 2400 долларов меньше, чем японские производители.

Можно ожидать, что это вызовет резкое сокращение штатов — включая сокращение штата сотрудников по управлению качеством и средств на обучение и реализацию программы бережливого производства / улучшения процессов. Но судя по фактам, этого не произошло. Но почему нет?

Одна из причин заключается в том, что в плохие годы у производителей из Детройта хватило ума создать мощные возможности по бережливому производству / совершенствованию процессов.

В течение многих лет поражение от иностранной конкуренции постоянно объяснялось сокрушительной силой Toyota Lean. Этот месседж преследовал повсюду. Для докладчиков на автомобильных или промышленных конференциях было просто неприличным не упомянуть Toyota и ее производственную систему. Подобные ссылки были и в бесчисленных статьях, опубликованных в деловых журналах. Этот месседж не мог не проникнуть из кабинетов руководителей в цеха.

Отечественные автопроизводители, возможно, осознали, что обучение совершенствованию процессов, как правило, быстро окупается. Часть этой окупаемости является прямой, в виде сокращения инвестиций в запасы и вероятного сокращения брака, переделок и гарантийных требований. За последние 5–10 лет местные производители улучшили свои возможности до такой степени, что обошли Toyota в ее собственной игре по бережливому производству и совершенствованию процессов. Если это кажется маловероятным, взгляните на рисунок 2.

Графики оборачиваемости запасов GM и Ford имеют свои взлеты и падения, но по большей части они росли, а у Toyota – падали. Судя по шкале товарных запасов, GM и Ford демонстрируют растущую силу в улучшении процессов на основе бережливого производства, а Toyota – нарастающую слабость.

Вызовы Toyota

Для Toyota, согласно названию этой статьи, исправить качество не должно быть так сложно, как исправить бережливое производство. Простое объяснение заключается в том, что совершенствование процессов на основе бережливого производства широко и глубоко проникает в функции предприятия, и управление качеством является лишь одним из них.

Чтобы убедиться в том, насколько быстро компания может совершить прорыв в качестве, нам достаточно вспомнить Hyundai. В начале 2000-х годов покупатели внедорожника Hyundai Santa Fe в США страдали от отказов двигателя. Около 300 двигателей, изготовленных в Корее и отправленных в Соединенные Штаты для установки на сборочные конвейеры Hyundai, вышли из строя. Эта катастрофа напоминала, как выразился BusinessWeek, «старые плохие времена в 1990-е годы, когда автомобили этой марки были просто ржавыми ведрами».

Вскоре, однако, Hyundai заслужил похвалы за качество своих автомобилей. Например, в 2004 году, согласно исследованию JD Power Survey, покупатели новых автомобилей оценили начальное качество Hyundai выше, чем у любого другого североамериканского или европейского производителя, а Hyundai занял второе место вместе с Honda и чуть ниже Toyota. На Американском международном автосалоне в Детройте первый роскошный автомобиль Hyundai Genesis был назван автомобилем года в Северной Америке.

Ясное послание рынка quality-or-else (качество, а иначе… – на сленге «or else» означает «а иначе – пеняй на себя» — прим. Новиков) стало основным стимулом для перехода Hyundai из категории «ржавых ведер» в число лучших в мире. Это могло быть успешным только при условии приверженности на уровне руководства. Это могло быть достигнуто, только благодаря приверженности на уровне руководителей. Как только условие будет выполнено, стандарты качества и обеспечение качества в Hyundai и его цепочках поставок возьмут верх – это точно.

Однако нельзя гарантировать, что приверженность высшего руководства Hyundai к качеству не будет отвлечена, как в Toyota, на другие цели. Или как в компании Ford, чье снижение качества в 1990-х годах вынудило отказаться от его обязательства “Quality Is Job 1”, принятого в 1980-х годах. Потребовалось еще десятилетие или даже больше, чтобы качество снова вернулось в стратегический центр Ford.

Что касается бережливого производства, то для Toyota, похоже, потребуются широкомасштабные изменения — и в стратегии, и в концепции поставки деталей на конвейер, и в отношениях с поставщиками, клиентами и логистическими каналами, и в вовлечение маркетинга и других ключевых функциональных единиц. Такие виды модернизации требуюи обширного обучения и переподготовки, а также многолетнего опыта применения этого обучения.

Несомненно, Toyota уже некоторое время осознает эти потребности и вкладывает деньги в человеческие ресурсы для удовлетворения этих потребностей. Инсайдеры Toyota в течение многих лет с растущей тревогой отмечали падение оборачиваемости складских запасов – основного показатель бережливости. Сторонние наблюдатели тоже видели это, но без особой тревоги – до тех пор, пока прибыльность Toyota не упала, как и цена ее обыкновенных акций в 2007, а также позже, когда Toyota сообщила об убытке за 2008 финансовый год – впервые за 59 лет. Когда прибыль падает и в отчетах появляются «красные чернила», срочность действий, несомненно, ускоряется.

Оставаясь на курсе

Toyota — далеко не единственная компания, которая не смогла сохранить долгосрочную тенденцию к бережливому производству.

Моя база данных «бережливости» отслеживает оборачиваемость запасов в течение как минимум 15 лет примерно для 1350 компаний в 37 странах, причем все данные взяты из собственных финансовых отчетов этих компаний.

Тридцать один процент из 1350 человек смогли улучшить оборот своих запасов как минимум за 10 лет. Остальные 69% показывают за 10-летний период либо отсутствие улучшений, либо явную тенденцию к ухудшению.

Относительно того, почему, подумайте вот о чем: бережливое производство и постоянное улучшение процессов получают прерывистую поддержку со стороны высшего руководства.

Обычно это касается средних и крупных компаний, включая Toyota, по четырем причинам:

- Слова «бережливое производство» (или «бережливый менеджмент») и улучшение процессов звучат как что-то, что можно и нужно «запихнуть» в операционную часть бизнеса.

- Маркетинг и финансы, две другие основные бизнес-функции (помимо операций), думают так же. Хуже того, маркетинг рассматривает запасы, основной маркер небережливости, как актив, от которого маркетологи всегда хотят большего.

- Со своей стороны, финансовый сектор следует практике, которая иногда препятствует достойным улучшениям процессов и внедрению бережливого производства.

Во-первых, традиционный бухгалтерский учет вознаграждает производство, превышающее спрос, потому что оно приводит к более низким удельным затратам, даже если излишки приходится хранить, а в конечном итоге уценять и продавать с убытком.

Во-вторых, финансы выступают за нерациональный способ обработки огромных запасов, которые обычно находятся в логистических каналах: просто используйте влияние компании, чтобы вывести запасы с ее баланса и на балансы поставщиков сырья и потребителей готовой продукции. Такого рода бухгалтерские игры не снижают реальных затрат; одни и те же затраты остаются, так как одни и те же запасы, и бухгалтерские маневры откладывают совместные действия с поставщиками и клиентами для устранения коренных причин и затрат на запасы.

- То, как практики бережливого производства определяют и продвигают бережливое производство – как сокращение «семи видов потерь» – ухудшает перспективы Lean в плане получения исполнительной, маркетинговой и финансовой поддержки. Что может быть более «операционно-звучащим», чем вывоз мусора (waste removal — это и «устранение потерь», и «вывоз мусора», то есть имеется в виду, что создается впечатление, что Lean имеет отношение только к операционной деятельности – прим. Новиков) А финансисты, бухгалтеры, продавцы и маркетологи беспокоятся, что сторонники Lean могут захотеть обратить на них свой «аппарат бережливости».

По этим четырем причинам вина за недостаточную вовлеченность на высоком уровне лежит не на руководителях. Чтобы заручиться активной поддержкой руководителей высшего звена, отдела маркетинга и финансов, Lean-сообщество должно исправить ошибочные узкие представления о том, что означает улучшение процессов на основе бережливого производства для предприятия.

Самый важный шаг — подчеркнуть конкурентные преимущества бережливого производства с точки зрения обслуживания клиентов, а именно более быстрое и гибкое реагирование на запросы клиентов. Это гораздо больше, чем просто сокращение потерь, и это основная задача и результат бережливого производства.

Аналогичным образом необходимо представить непрерывное совершенствование процессов, поскольку многие улучшения процессов, будь то в проектировании, администрировании, операционной деятельности, поставках или распределении, включают более быстрое реагирование на запросы клиентов. Кроме того, большинство улучшений процесса направлены на качество продукта или услуги.

Отчасти проблема привлечения внимания руководителей высшего звена связана с терминологией и определениями. Для производственников, операционных специалистов подходят термины «бережливое производство» и «точно в срок». Подход к бережливому производству как к сокращению или устранению семи видов потерь для людей из производственной сферы является приемлемым – легко научить Lean того, кто сам выполняет эту работу и считает стремление к сокращению потерь разумным, объективным и привлекательным. И это работает.

Но сокращение количества потерь не волнует и не привлекает маркетологов и руководителей высшего звена. Чтобы привлечь и удержать их внимание, бережливость должна быть представлена по-разному: войскам – одним способом, а генералам – другим. Так же, как и в военной среде, тактика операций согласована со стратегией, но представлена и направлена по-разному.

Чтобы найти терминологию и концепции, подходящие для руководителей компании и ключевых сотрудников организаций, нам нужно только повернуть время вспять, в 1988 год, когда в Harvard Business Review была опубликована широко цитируемая статья Джорджа Сталка «Время — следующий источник конкурентных преимуществ», и в 1990 год, когда Сталк и Томас Хаут объединились для написания книги «Конкуренция против времени: как временная конкуренция меняет глобальную экономику». В этих двух работах сформулированы стратегические преимущества быстрого и гибкого реагирования, которые дали японской промышленности явное конкурентное преимущество.

Увидеть «японское чудо» в оперативном плане — производство и поставки точно в срок с полным контролем качества — было хорошо для целей реализации (внедрения). Но получение и удержание внимания высшего руководства, целевой аудитории статьи и книги Сталка, требовало понимания его стратегической важности: что «чудо» было в значительной степени связано со «сжатием времени», это «сжатие времени» очень важно для потребителя, а следовательно, имеет жизненно важное значение для конкуренции.

В книге авторы выбрали шесть успешных компаний, которые выделялись своим стратегическим использованием «сжатия времени»: Honda, Toyota, Harley-Davidson, Milliken, Federal Express и Walmart. Если не считать падения Toyota в последние годы, эти компании по-прежнему являются одними из лучших в мире примеров следования стратегии конкуренции, основанной на времени. Две из них были отмечены в моей книге 2008 года (исследование долгосрочной бережливости среди более чем 1350 глобальных компаний), как имеющие наиболее впечатляющие Lean-тенденции в своей отрасли: Harley-Davidson занял первое место среди 55 производителей автомобилей, а Walmart заняла первое место среди 131 розничного продавца.

С учетом этих соображений неудивительно, что Toyota утратила свое наивысшее качество и больше не может рассматриваться как мастер бережливых методологий, которые она сама и разработала давным-давно.

Мы можем подвести итог с помощью нескольких коротких дополнительных советов, позволяющих избежать таких неудач:

- Избегайте причуд. Знайте, вы уязвимы (становитесь жертвой), если ваше обучение в значительной степени ориентировано на изучение жаргона и сокращений (гемба, муда, хейдзунка, дзидока, JIT, JIS, SMED, TPM, TPS и т.д. – прим. Новиков)

- Ищите передовой опыт за пределами своей отрасли. Ваши конкуренты вряд ли являются лучшими из всех.

- Не существует ДНК компании. Как только вы объедините десятки, сотни или тысячи людей в организацию, их поведенческие и культурные склонности обязательно изменятся под воздействием изменений в технологиях, конкурентном климате, в руководстве компании и множества других факторов.

- Оставайтесь скромными. Если несколько человек говорят, что вы лучший – радуйтесь. Но если все так говорят – знайте, что вы находитесь в зоне опасности самоуспокоения или в том, что Тедлоу назвал «репутационным пузырем в стиле Toyota».

Заключение

Как я написал в аннотации, данный обзор предназначен в первую очередь для тех, кто склонен к созданию из Lean некоего культа, а из Toyota – непогрешимого кумира.

Существует два типа таких людей. У первых такой подход объясняется дефицитом системных знаний. Сведения о Lean, Lean, кайдзен, TPS и т.п. ими получены на тренингах и из пары популярных книг (переведенных, спустя десятилетия после публикации оригинала). Как эти концепции ложатся в общее русло управленческой науки, какой опыт был до и возник после, какой исторический контекст окружал их создание – такие вопросы не возникают.

Вторая группа немногочисленная. Это эксперты, бизнес-тренеры, преподаватели. Они прекрасно все понимают, но им удобнее не менять свои отработанные программы, не вникать самим и не знакомить своих слушателей с альтернативными точками зрения, не отвечать в связи с этим на неудобные вопросы. Первые – более наивны, вторые – более циничны, но учитывая, что первые являются слушателями вторых, обе группы находят поддержку друг у друга и выступают единым фронтом (в связи с чем ожидаю дружную критику данной публикации).

Быть адептом одной концепции на все времена гораздо проще, чем «копать глубоко», следить за современными тенденциями и альтернативными точками зрения. Простота делает эту позицию «заразной» – она распространяется не хуже коронавируса. Но для дела такой подход вреден – попытки любое предприятие без учета его особенностей подогнать под шаблон Toyota обречены на провал. В результате компрометируется сама идея Lean. Надеюсь, что данная публикация заставит кого-то задуматься и углубиться в изучение производственного менеджмента во всем его многообразии.